Um auch langfristig gemeinsam mit unseren Kunden in spannenden Umsetzungsprojekten maximalen Mehrwert schaffen zu können, haben wir stets den Finger am Puls der Zeit und verfolgen aktuelle Trends sehr aufmerksam. Anbei mal unsere Sicht auf einen spannenden Paradigmenwechsel, der sich perspektivisch im Meldewesen abzeichnet.

Banks‘ Integrated Reporting Dictionary (BIRD) und Integrated Reporting Framework (IReF)

Wenn man sich die statistischen Publikationen der Deutschen Bundesbank anschaut, stellt man fest, dass einige Zeitreihen bis in das Jahr 1948 zurückreichen. So wird es ein Stück weit nachvollziehbar, dass statistisches und aufsichtliches Meldewesen über Jahrzehnte hinweg natürlich gewachsen sind, fast so wie die engen Gassen einer romantischen Altstadt. Bis heute werden Meldungen auf diesem scheinbar archaischen System von papierhaften Formularen aufgebaut, die einstmals jährlich oder quartalsweise per Hand befüllt und per Post oder Fax versendet wurden.

Mit der Finanzkrise ab 2007 und der europäischen Staatsschuldenkrise ab 2010 wurde deutlich, dass insbesondere Informationslücken geschlossen werden müssten. Daneben führen immer neue Entwicklungen, wie z.B. die Schaffung neuer Rechtssubjekte wie den Zahlungsinstituten (2009), E-Geld-Instituten (2011) oder Wertpapierinstituten (2021) zu nicht abreißender Dynamik in den Bereichen Bankenregulierung, -aufsicht und -reporting. Auf einem veralteten Paradigma aufbauend wurden immer neue Meldungen eingeführt, bestehende erweitert und Meldefrequenzen erhöht (siehe u.a. unser Artikel zu veränderten Meldeanforderungen der Zahlungsverkehrsstatistik).

Eine Alternative zu diesem historisch gewachsenen Komplex wäre eine einheitliche und „alles“ umfassende Meldung auf Basis von Einzeldaten, die dann von der national zuständigen Behörde, i.d.R. der Zentralbank, nach Bedarf aggregiert und an die EZB zur euroraumweiten Aggregation weitergereicht werden könnte. Diesem Ansatz folgend hat die Österreichische Nationalbank (OeNB) bereits ein auf Einzelgeschäftsebene basierendes Meldewesen implementiert, bei dem Rohdaten in einem sog. Basic Cube, einem n-dimensionalen Datenwürfel, gemeldet und anschließend nach Bedarf in Reports (SmartCubes) exportiert werden. Dr. Johannes Turner, Leiter des Zentralbereichs Statistik in der OeNB fasste es bei der Euro Finance Week im November 2014 so zusammen: “You take a simple, plain vanilla loan and you have to report it five times. Different departments within the bank will be required to provide the same data to the regulator at different times”.

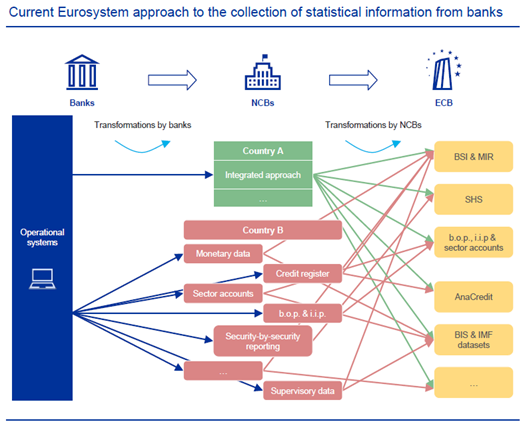

Die EZB selbst beschreibt den Unterschied zwischen den Meldesystemen der einzelnen Mitgliedsländer des Euroraums mit der folgenden Abbildung:

Während die OeNB den Ansatz verwendet, der in Abbildung 1 von Land A abgebildet wird, ist das Meldewesen in Deutschland ganz klar mit dem des Landes B vergleichbar. Verschiedene europäische Rechtsakte stellen die Basis dar für statistische und aufsichtliche Meldepflichten, die entweder direkt rechtsverbindlichen Charakter in den Mitgliedsländern haben (Verordnungen), oder erst durch nationale Rechtsakte umgesetzt werden und damit Spielraum für die nationalen Parlamente freilassen (Richtlinien). Daneben gibt es rein nationale Rechtsakte (Gesetze, Verordnungen, Rundeschreiben der Aufsichtsbehörden) sowie EZB-Guidelines, die unverbindliche Empfehlungen gegenüber den nationalen Zentralbanken darstellen. Alle diese heterogenen Anforderungen werden, historisch gewachsen, von verschiedenen Systemen bedient und bei der Deutschen Bundesbank abgenommen.

Um vom Modell Land A zum Modell Land B zu gelangen, und das nicht nur auf nationaler, sondern auf europaweiter Basis, arbeitet das ESZB (d.h. die EZB und die nationalen Zentralbanken) derzeit an zwei gemeinsamen Projekten: der Integrated Reporting Framework (IRef) wird die rechtliche Basis für ein einheitliches Meldewesen darstellen; das Banks‘ Integrated Reporting Dictionary (BIRD) beschreibt auf technischer und operationaler Ebene ein Datenmodell, das die Einzeldaten der Institute so zusammenführen soll, dass alle darin integrierten Meldeanforderungen effizient abgedeckt werden können.

Damit werden die Wettbewerbsbedingungen zwischen den Ländern fairer gestaltet, sowie Meldeanforderungen für grenzüberschreitend tätige Banken konsistenter.

Was ist BIRD?

Das Banks‘ Integrated Reporting Dictionary ist ein harmonisiertes Datenmodell, das jene Datensätze spezifiziert, die von den IT-Systemen der Institute zu erzeugen sind, um die von den Aufsichtsbehörden eingeforderten Meldeanforderungen zu erfüllen. Zu diesem Zweck werden klar definierte Transformationsregeln angegeben, die zur Produktion regulierungskonformer Datensätze anzuwenden sind.

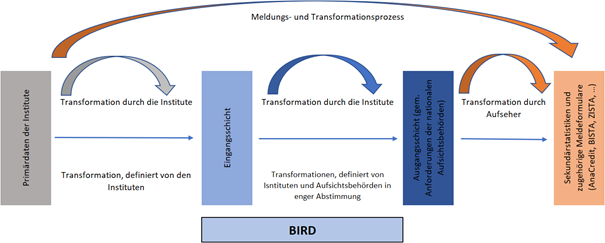

eigene Darstellung in Anlehnung an EZB (1)

Abbildung 2 zeigt die Rolle des BIRD im Transformationsprozess von der Entstehung der Primärdaten in den Instituten (Umsätze und Salden auf Einzelkonten) bis zur finalen Meldung an die nationalen oder supranationalen Aufsichtsbehörden. Die Aufgabe des BIRD ist es hierbei, diesen Transformationsprozess so zeit-, aufwands- und kostengünstig wie möglich zu gestalten. So wird die EZB auch nicht müde, zu betonen, dass BIRD keine Verpflichtung darstellt und ein öffentliches Gut ist, das durch enge Abstimmung zwischen Aufsehern und Industrie entsteht und frei verfügbar sein soll.

Das BIRD ist kein Softwareprodukt und soll es auch nicht sein. Es ist auch kein Rechtsakt und seine Verwendung ist rein freiwillig. Das BIRD ist eine Sammlung von best practices auf dem operationellen Level, das von den Meldepflichtigen (Instituten, Software-Anbietern, …) und Aufsehern (EZB, nationale Zentralbanken) gemeinsam erarbeitet wird, um den bereits bestehenden Meldeaufwand zu reduzieren.

Was ist der aktuelle Entwicklungsstand des BIRD?

Das Statistics Committee (STC) des ESZB begann im Jahr 2013, die Potentiale eines integrierten Rahmenwerks für statistische und aufsichtliche Meldungen zu untersuchen. Im Jahr 2014 empfahl eine Task Force dann ein Vorgehensmodell, bei dem gemeinsam mit der Industrie ein „Input Ansatz“ entwickelt werden sollte, der ein standardisiertes Design für die Data Warehouses der Institute ausarbeiten würde.

Ein gemeinsamer Workshop der EZB mit Vertretern der Finanzindustrie ergab 2015, dass der Einstieg zum BIRD-Projekt über die Anforderungen aus der Kreditdatenstatistik AnaCredit und der Wertpapierhalterstatistik SHS erfolgen sollte. Ein Pilotprojekt über diese beiden Statistiken wurde von einigen nationalen Zentralbanken und Geschäftsbanken auf freiwilliger Basis durchgeführt und im April 2017 mit der Publikation einer umfangreichen Dokumentation der Ergebnisse abgeschlossen.

Als nächsten Schritt wurden die EBA-ITS zum FINREP-Reporting ab Juni 2018 ebenfalls in das BIRD integriert.

Aktuell ist auf der Website der EZB das BIRD 5.0 frei verfügbar. Obschon es jedem Institut freisteht, dieses Datenmodell zu implementieren, ist es nach Aussagen der EZB als Beta-Version zu verstehen, die derzeit untersucht und weiterhin verändert wird. So werden Umfang und Ziele sowohl innerhalb der EZB, als auch in Kooperation mit Marktakteuren weiterentwickelt.

Wie kann BIRD Ihnen helfen?

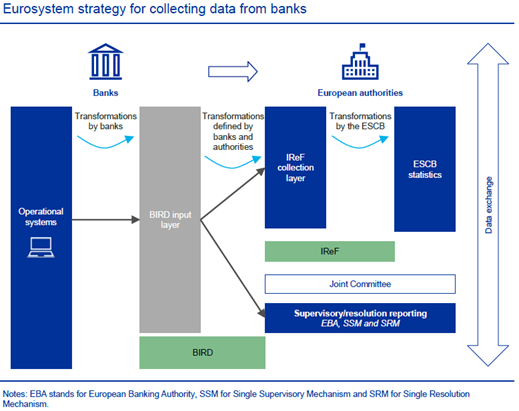

BIRD soll eine einzige Input-Schicht bieten, die harmonisierte Algorithmen verwendet, um einheitliche Daten zu generieren, die dann für mehrere statistische und aufsichtliche Meldungen gleichermaßen verwendet werden können. Dies wird Konsistenz und Qualität der Daten erhöhen und redundanten Aufwand für parallele Meldepflichten reduzieren. Klar definierte Transformationsregeln bieten eindeutige Ansätze zur Interpretation und Berechnung von aufsichtlichen Kennzahlen, was zum Verständnis beitragen und die Regeleinhaltung vereinfachen wird. Da Begriffe und Transformationen einheitlich und verbindlich definiert werden ist auch der Umsetzungsaufwand für neue Regulierungen geringer, was Zeit und Kosten sparen wird. Die zu Meldezwecken erstellten Daten werden transparenter und damit für alle Beteiligten, auch in den Instituten, effizienter nutzbar.

Was ist IReF?

Der Integrated Reporting Framework IReF ist ein Projekt des Eurosystems mit dem Ziel, die statistischen Meldeanforderungen im gesamten Euroraum zu vereinheitlichen, perspektivisch sogar bis hin zur Anwendung in Nicht-Euro-Ländern der Europäischen Union. Dabei geht es aktuell um die Bilanzstatistik, die MFI-Zinsstatistik, die Wertpapierhalterstatistik und die Kreditdatenstatistik. Um den Nutzen zu maximieren, werden dabei auch Anforderungen aus nationalen Rechtsgrundlagen, wie die Zahlungsbilanzstatistik, integriert. Andere Statistiken, die nicht direkt mit den Bankbilanzen zu tun haben, wie die Zahlungsverkehrsstatistik oder die Geldmarktstatistik sind, zumindest derzeit, nicht Teil des IReF-Projekts.

Neben der Vereinheitlichung von Meldeanforderungen über Ländergrenzen hinweg zur Verbesserung der Fairness ist eine Vereinfachung der Meldeanforderungen für kleine Institute vorgesehen.

Was ist der aktuelle Entwicklungsstand des IReF?

Der erste Schritt hin zu einer Integration der Melderahmenwerke war ein qualitativer Fragebogen zur Erfassung der vorhandenen Potentiale im Jahr 2018. Im Folgejahr untersuchte die EZB die Ergebnisse dieses Fragebogens, um eine begrenzte Anzahl möglicher Szenarien auszuarbeiten. Im zweiten Schritt wurde ein Cost-Benefit-Fragebogen zu den entwickelten Szenarien herausgegeben, dessen Antworten 2021 publiziert werden sollen. Auf Basis dieses Fragebogens soll im Jahr 2022 die Arbeit an einem Verordnungsentwurf beginnen. Eine öffentliche Konsultation des Verordnungsentwurfs ist für 2023 geplant. Anschließend muss die Verordnung vom EZB-Rat beschlossen werden. Die IRef-Verordnung wird dann die bisherigen EZB-Verordnungen zur Bilanzstatistik, MFI-Zinsstatistik, Wertpapierhalterstatistik sowie der Kreditdatenstatistik ersetzen.

Das Eurosystem plant die Einführung des IRef im Zeitraum 2024 – 2027. So soll einerseits genug Zeit zur Implementierung gelassen, andererseits die dringend gebotene Optimierung des gesamten Meldewesens nicht unnötig in die Länge gezogen werden. Ob dieser Zeitplan eingehalten wird bleibt abzuwarten.

Wie kann IRef Ihnen helfen?

Der IRef soll einerseits die bestehenden Meldeanforderungen konsolidieren, und damit Redundanzen und Aufwand reduzieren. Gleichzeitig würde dieser euroraumweite Ansatz zu einer Vereinheitlichung über Ländergrenzen hinweg führen und damit insbesondere für internationale Institute den Meldeaufwand verringern. Neben einem standardisierten Datenmodell und damit verbundenen Best Practices, die im BIRD als freiwillige Option angeboten werden, sollen im Rahmen des IReF die Meldefrequenz, Datengranularität, Revisionspolitik und andere Anforderungen standardisiert werden.

Neben dem Meldeaufwand wird auch die Transparenz der Daten deutlich zunehmen, wovon Banken dann profitieren, wenn sie den Datenoutput der verschiedenen Statistiken zu Marktforschungszwecken analysieren. Zum einen wird eine Vielzahl von abweichenden Statistiken inhaltlich konsolidiert, zum anderen wird es die Möglichkeit geben, die Aggregate detaillierter aufzuschlüsseln (Drill-Down), da sie perspektivisch auf Einzeldatenerhebungen fußen werden.

Ausblick

IRef und BIRD sind Bestandteile einer breit angelegten langfristigen Strategie für das Meldewesen von statistischen, regulatorischen und Abwicklungsmeldungen, die vom europäischen Parlament, dem Europäischen Rat sowie der europäischen Bankindustrie eingefordert wurde [siehe EBF recommendations for the EU 2019-2024]. Die Ansichten des ESZB zu dieser Strategie wurden der European Banking Authority (EBA) übermittelt, die auf dieser Basis eine Machbarkeitsstudie zur Umsetzung eines integrierten Meldewesens ausarbeiten soll. Dazu gehören nach Ansicht des ESZB zwei Schritte, die nacheinander umzusetzen sind:

- Eine Integration statistischer Meldungen (IRef)

- Weitere Integration von Aufsichts- und Abwicklungsreporting

Das finale Ziel ist ein gemeinsames Data Dictionary bzw. Datenmodell für alle drei Reporting-Bereiche.

Mittelfristig ist vorgesehen, dass die Kreditdatenstatistik (AnaCredit), die Wertpapierhalterstatistik (Securities Holdings Statistics, SHS), die Bilanzstatistik (BISTA, KreSta, RegSt), die MFI-Zinsstatistik (MIR) sowie die Zahlungsbilanzstatistik von BIRD und IRef abgedeckt werden. Aus dem Bereich der Bankenaufsicht sollen außerdem die Implementing Technical Standards (ITS) der EBA, COREP und FINREP-Meldungen sowie weitere Anforderungen des Single Supervisory Mechanism der EZB betroffen sein.

Mit BIRD und IRef wird also der 1. Schritt zeitnah umgesetzt, dem dann der zweite Schritt entsprechend folgen dürfte. Dabei stellt BIRD zwar ein freiwilliges Instrument dar, das aber die Umsetzung von IRef sowie weiterer zukünftiger Integrationsschritte maßgeblich vereinfachen dürfte. Darüber hinaus ist davon auszugehen, dass der Nutzen des BIRD für das Tagesgeschäft mit zunehmender Integration der aufsichtlichen und Abwicklungsmeldungen weiter zunehmen dürfte.

Aus aktueller Sicht ist noch nicht vollumfänglich absehbar, welche Änderungen auf die Institute zukommen. Nichtsdestotrotz steht der Paradigmenwechsel zur Einzeldatenerhebung sowie eine zeitnahe Integration zahlreicher historisch gewachsener Meldepflichten perspektivisch in den nächsten Jahren bevor. Neben den verpflichtenden Änderungen bemüht sich das ESZB gemeinsam mit Vertretern der Industrie, Optimierungsmöglichkeiten zu schaffen. Es lohnt sich also, bei den Themen IReF und BIRD am Ball zu bleiben und die weiteren Entwicklungen aufmerksam zu verfolgen.

Quellen

Bank für Internationalen Zahlungsausgleich (BIZ), Piechocki, Maciej und Dabringhausen, Tim: Reforming regulatory reporting – from templates to cubes

European Banking Federation (EBF): EBF_Building-Trust-and-Supporting-Growth-in-Europe_Final.pdf

EZB (1): What is the BIRD? (europa.eu), 10.04.2021, 17:52

EZB (2): The ESCB’s long-term approach to banks’ data reporting (europa.eu), 10.04.2021, 17:53

EZB (3): The Eurosystem Integrated Reporting Framework: an overview (europa.eu) 11.04.2021, 19:27

Wenn Sie Fragen zu BIRD und IReF haben oder gerne einmal gemeinsam mit uns durchdenken möchten, was das für Ihr Haus bedeuten könnte, kommen Sie gerne auf uns zu. Wir freuen uns auf Sie!

Ihre Ansprechpartner in der proresult Unternehmensberatung AG:

Christopher Klein

christopher.klein@proresult.de

+49 (0)173 6998 471